Die Wichtigen Steuergesetze 2025 betreffen vor allem Einkommensteuer, Freibeträge, Familienleistungen, Sozialabgaben sowie neue Digitalpflichten und wirken sich damit direkt auf Lohnabrechnung, Steuererklärung und Liquidität aus.

Wer 2025 eine Gehaltserhöhung bekommt, Kinder hat oder nebenberuflich selbstständig arbeitet, merkt Steueränderungen oft zuerst am Netto oder an neuen Nachweisen. Was sich 2025 im Detail geändert hat, lässt sich am zuverlässigsten anhand der veröffentlichten Gesetze, BMF-Schreiben und der jährlichen Werte (zum Beispiel Beitragsbemessungsgrenzen) prüfen, weil einzelne Beträge und Stufen je nach Rechtsstand und Landesteil abweichen können.

Wichtige Fakten auf einen Blick

- 2025 traten wichtige Steuergesetze in Kraft, die Grundfreibetrag, Tarifgrenzen und Sozialabgaben anpassten, wodurch sich das Nettoeinkommen vieler Haushalte messbar veränderte.

- Arbeitnehmer, Familien und Selbstständige profitieren von höheren Freibeträgen und Pauschalen, sollten aber neue Pflichten wie digitale Meldungen und strengere Nachweisanforderungen einplanen.

- Eine frühzeitige Prüfung der eigenen Lohnsteuermerkmale und Freibeträge sowie bei Bedarf Steuerberatung hilft, Vorteile für 2025 rechtzeitig zu nutzen.

- Für die Steuererklärung 2025 gilt im Regelfall die Abgabefrist bis 31.07.2026, mit Steuerberatung meist bis 28.02.2027, jeweils nach § 149 AO.

- Beitragsbemessungsgrenzen und Beitragssätze werden jährlich festgelegt; wer nahe an den Grenzen verdient, sollte die Personalabrechnung ab Januar 2025 kontrollieren.

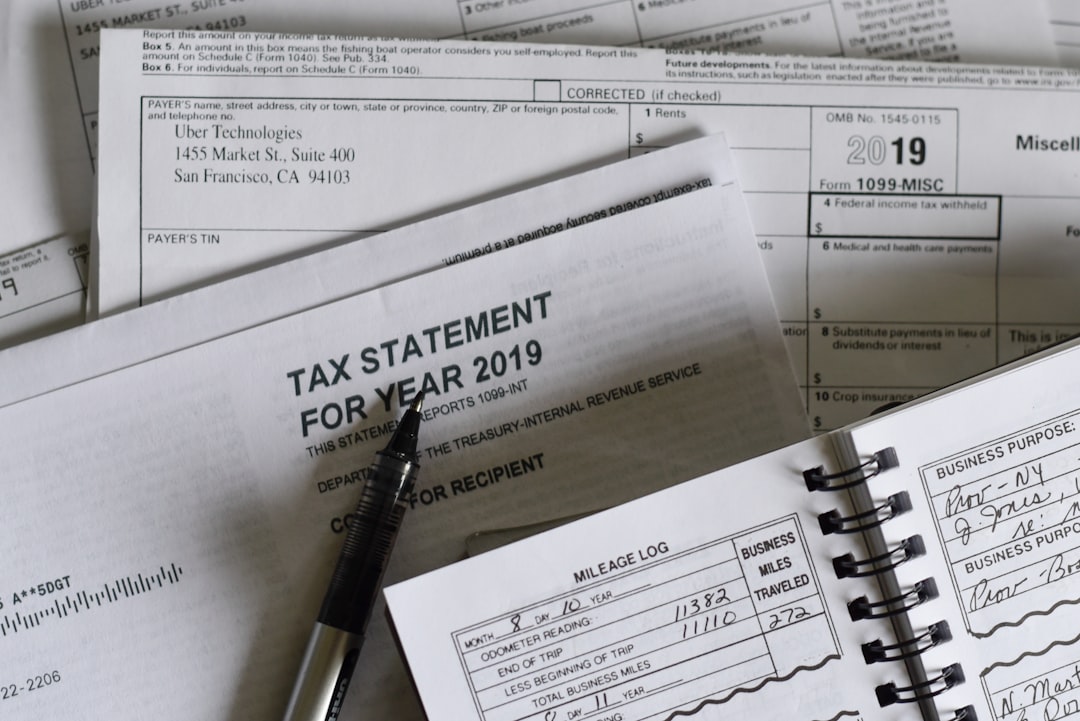

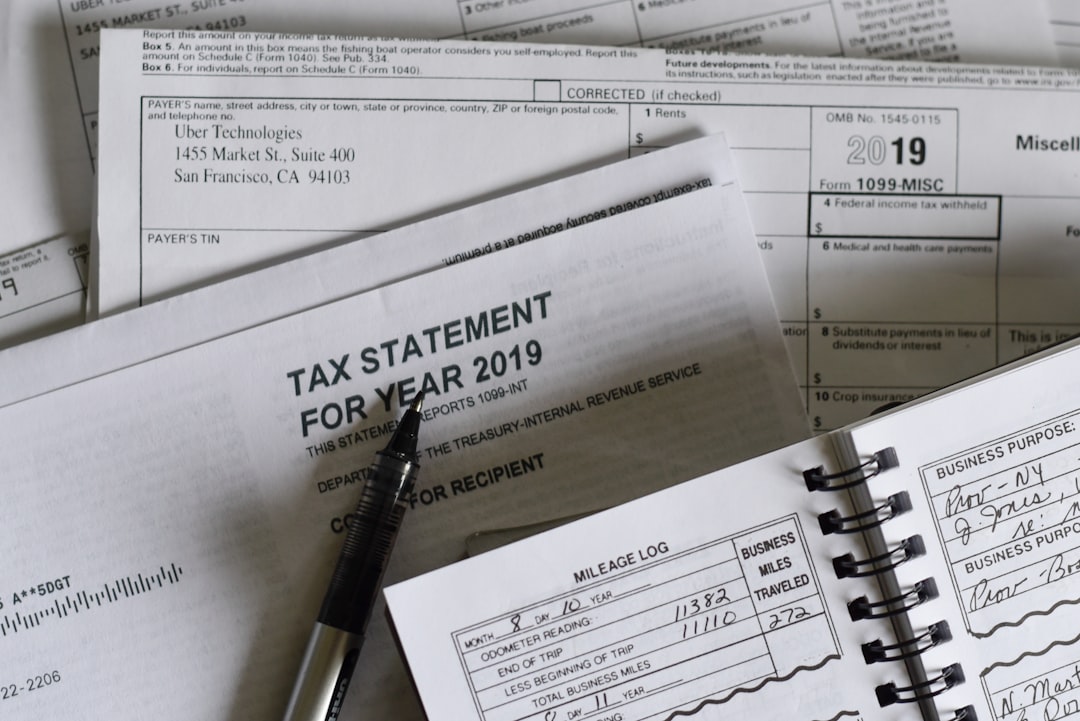

- Bei digitalen Pflichten wie E-Rechnung und elektronischen Meldungen zählt der Startzeitpunkt; ab 01.01.2025 mussten viele Betriebe zumindest E-Rechnungen empfangen können.

Einleitung: Was ändert sich 2025 im Steuerrecht?

Unter dem Schlagwort Steueränderungen 2025 werden mehrere Anpassungen zusammengefasst, die privat und betrieblich spürbar sind: verschobene Tarifgrenzen bei der Einkommensteuer, veränderte Freibeträge und Pauschalen, angepasste Sozialabgaben sowie neue Vorgaben zur Digitalisierung in der Steuerverwaltung.

Der praktische Hintergrund ist meist derselbe: Gesetzgeber und Verwaltung reagieren auf Preisentwicklung, auf das Ziel, die sogenannte kalte Progression abzumildern, und auf die Notwendigkeit, Steuerprozesse digitaler abzuwickeln. Für Sie als Arbeitnehmer, Familie oder Selbstständige bedeutet das weniger eine einzelne große Steuerreform 2025, sondern mehrere Stellschrauben, die in Summe Ihr Ergebnis verändern können.

In der Praxis lohnt es sich, 2025 entlang von fünf Bereichen zu prüfen: Einkommensteuer 2025 (Tarif und Grundfreibetrag), Steuerfreibeträge 2025 (Pauschalen, Kinder, Kapitalerträge), Sozialabgaben (Beitragsbemessungsgrenzen und Beitragssätze), Unternehmenssteuern (Gewerbe, Körperschaft, Abschreibung) sowie neue Steuergesetze und Digitalpflichten wie E-Rechnung und elektronische Meldungen.

Verbindliche Detailwerte stehen in den jeweiligen Gesetzestexten, Verordnungen und BMF-Verlautbarungen. Ein guter Startpunkt für Originalquellen ist das Bundesfinanzministerium und das Portal für Bundesgesetze: Bundesfinanzministerium (BMF) sowie Gesetze im Internet.

Änderungen bei der Einkommensteuer 2025

Bei der Einkommensteuer 2025 geht es für die meisten Privatpersonen um zwei Mechanismen: den Grundfreibetrag und die Tarifgrenzen (Eckwerte des progressiven Tarifs). Der Grundfreibetrag sorgt dafür, dass das Existenzminimum steuerfrei bleibt. Tarifgrenzen legen fest, ab welchen Einkommensstufen höhere Grenzsteuersätze greifen.

Ob und wie stark Sie profitieren, hängt weniger von einzelnen Prozentpunkten ab, sondern davon, ob Ihre Steuerlast durch eine Verschiebung von Tarifgrenzen sinkt, obwohl Ihr Bruttoeinkommen nominal gestiegen ist. Genau das ist die Idee hinter Anpassungen, die kalte Progression abfedern sollen: Wenn Löhne wegen Inflation steigen, soll nicht automatisch ein größerer Anteil in höhere Tarifzonen rutschen.

Konkrete Beträge und Tarifzonen sind im Einkommensteuergesetz und den jährlichen Anpassungsgesetzen geregelt. Für belastbare Zahlen prüfen Sie die veröffentlichten Eckwerte im Gesetz und in seriösen Rechnern, die den Rechtsstand 2025 ausweisen. Als Referenzquelle für Normtexte eignet sich das EStG auf dem Portal des Bundes: Einkommensteuergesetz (EStG).

Ein greifbares Beispiel aus dem Alltag, ohne konkrete Tarifsätze vorzugeben: Verdienen Sie 2025 monatlich 3.500 EUR brutto und erhalten 200 EUR mehr, kann eine Verschiebung der Tarifgrenzen dazu führen, dass vom Mehrbetrag nicht überproportional viel Lohnsteuer einbehalten wird. Ob das in Ihrem Fall passiert, sehen Sie in zwei Minuten, wenn Sie zwei Lohnabrechnungen vergleichen, einmal Dezember 2024 und einmal Januar 2025, und dabei die Positionen Lohnsteuer, Solidaritätszuschlag und Kirchensteuer gegenüberstellen.

Praktischer Tipp: Wenn Sie 2025 hohe Werbungskosten oder Sonderausgaben erwarten, können Sie einen Freibetrag als elektronisches Lohnsteuerabzugsmerkmal eintragen lassen. Das wirkt monatlich statt erst über die Steuererstattung. Zuständig ist das Finanzamt, und die Basis ist das Lohnsteuerermäßigungsverfahren. Einstieg und Formulare finden Sie im ELSTER-Umfeld: ELSTER.

Neue Freibeträge und Pauschalen für Arbeitnehmer

Bei Arbeitnehmern wirken Steuerfreibeträge 2025 oft stärker als eine Tarifverschiebung, weil Pauschalen automatisch berücksichtigt werden und damit sofort die steuerliche Bemessungsgrundlage senken. Relevant sind vor allem der Arbeitnehmer-Pauschbetrag (Werbungskosten), Pauschalen rund um Homeoffice und Arbeitsmittel sowie Freibeträge, die Sie aktiv beantragen.

Wenn Ihre tatsächlichen Werbungskosten über der Pauschale liegen, lohnt sich das Sammeln von Belegen. Typische Posten sind Entfernungspauschale, Arbeitsmittel, Fortbildungen oder beruflich veranlasste Reisen. Ein konkreter, häufig übersehener Hebel ist die zeitnahe Dokumentation: Notieren Sie Fahrten, Tage im Homeoffice und Fortbildungstage im Kalender, weil Nachweise später schwer zu rekonstruieren sind.

Auch Kapitalanleger sollten 2025 an Freibeträge denken, insbesondere an den Sparer-Pauschbetrag. Der funktioniert nur, wenn Sie bei Ihrer Bank einen Freistellungsauftrag erteilen. Ohne Freistellungsauftrag führt die Bank Abgeltungsteuer ab, und Sie holen sich die Steuer häufig erst über die Erklärung zurück. Ein praxisnaher Schritt für 2025 ist deshalb, die Freistellungsaufträge nach einem Depotwechsel oder neuen Konten zu aktualisieren.

Wer zusätzlich neben dem Job selbstständig arbeitet, sollte eine saubere Trennung in der Buchhaltung sicherstellen, weil Pauschalen und Betriebsausgaben nicht vermischt werden dürfen. Für Arbeitnehmer mit Nebengewerbe ist es außerdem sinnvoll, die Lohnsteuerklasse und mögliche Vorauszahlungen zu prüfen, damit es bei der Veranlagung für 2025 nicht zu Nachzahlungen kommt.

Konkreter Tipp mit Zeitbezug: Wenn Sie für 2025 einen Freibetrag als ELStAM eintragen lassen möchten, erledigen Sie das möglichst früh im Jahr, weil sich der monatliche Effekt sonst nur anteilig auswirkt. Als Einstieg dient die ELSTER-Plattform, dort finden Sie auch Hinweise zu erforderlichen Nachweisen: ELSTER Formulare und Anträge.

Steuerliche Neuerungen für Familien und Kinder

Für Familien stehen 2025 erneut Anpassungen bei zentralen Entlastungsbausteinen im Fokus. Kindergeld und Kinderfreibetrag werden grundsätzlich dynamisiert, also in ihrer Höhe überprüft und angepasst, damit die steuerliche Freistellung des Existenzminimums von Kindern mit der allgemeinen Preisentwicklung Schritt hält. Für Eltern bedeutet das: Die monatliche Liquidität über das Kindergeld kann steigen, gleichzeitig kann sich in der Einkommensteuerveranlagung die rechnerische Wirkung des Kinderfreibetrags verändern.

Zusätzlich werden steuerliche Vergünstigungen für Familienhaushalte und Alleinerziehende weiterentwickelt. Besonders relevant ist hier der Entlastungsbetrag für Alleinerziehende, weil er die steuerliche Bemessungsgrundlage unmittelbar reduziert. Wer alleinerziehend ist, sollte 2025 prüfen, ob die Voraussetzungen (insbesondere Haushaltszugehörigkeit des Kindes und kein weiterer Erwachsener im Haushalt) durchgängig erfüllt sind und ob sich Änderungen im Familienstand oder bei der Betreuung auf die Einstufung auswirken.

Praktisch entscheidend bleibt die Günstigerprüfung zwischen Kindergeld und Kinderfreibetrag. Das Finanzamt vergleicht automatisch, ob das ausgezahlte Kindergeld oder die steuerliche Entlastung durch Freibeträge für Sie vorteilhafter ist. Bei höheren Einkommen wirkt der Kinderfreibetrag häufiger stärker, dann wird das Kindergeld im Ergebnis mit der Steuerentlastung verrechnet. Bei niedrigeren und mittleren Einkommen bleibt meist das Kindergeld günstiger, und die Freibeträge erhöhen die Steuerersparnis nicht zusätzlich.

Änderungen bei Sozialabgaben und Beitragsbemessungsgrenzen

Zum Jahreswechsel 2025 werden die Beitragsbemessungsgrenzen in der Regel angehoben. Betroffen sind vor allem die Rentenversicherung sowie die Kranken- und Pflegeversicherung. Bis zu diesen Grenzen werden Beiträge prozentual vom Arbeitsentgelt berechnet, darüber hinaus steigt die Beitragslast nicht weiter. Eine Anhebung führt daher dazu, dass bei höheren Einkommen ein größerer Teil des Gehalts beitragspflichtig wird.

Für Arbeitnehmer macht sich das als geringeres Netto bemerkbar, wenn sie bereits nahe an der bisherigen Grenze lagen oder darüber verdienen. Gutverdiener spüren den Effekt am stärksten, weil jeder zusätzliche beitragspflichtige Euro oberhalb der alten Grenze in Renten-, Kranken- oder Pflegebeiträge läuft. Bei Selbstständigen hängt die Wirkung davon ab, wie die Beiträge festgesetzt werden (beispielsweise über Gewinnbescheide), und wie die jeweilige Krankenversicherung die Bemessung vornimmt. Auch wer freiwillig gesetzlich versichert ist, sollte die neue Grundlage für Vorauszahlungen einplanen.

Wichtig ist das Zusammenspiel mit steuerlichen Änderungen: Eine Entlastung bei der Lohnsteuer (zum Beispiel durch Tarifverschiebungen, höhere Pauschalen oder Freibeträge) kann durch höhere Sozialabgaben teilweise aufgezehrt werden. Umgekehrt senken steigende Sozialbeiträge in vielen Fällen das zu versteuernde Einkommen, wodurch die Steuerlast etwas sinkt. Für den Nettoeffekt 2025 zählt daher nicht nur die einzelne Änderung, sondern die Gesamtbetrachtung aus Brutto, Steuerabzug und Sozialabgaben. Ein sinnvoller Schritt ist, die erste Gehaltsabrechnung 2025 mit der letzten Abrechnung 2024 zu vergleichen und Abweichungen systematisch nach Positionen zu prüfen.

Steuerreformen für Unternehmen und Selbstständige

Für Unternehmen und Selbstständige bringen die Steuergesetze 2025 typischerweise Anpassungen an mehreren Stellschrauben: Gewerbesteuer, Körperschaftsteuer und Abschreibungsregeln. In der Praxis sind es häufig nicht einzelne große Sätze, sondern Detailänderungen, die die Bemessungsgrundlage verändern, etwa bei der Abzugsfähigkeit bestimmter Aufwendungen, bei Hinzurechnungen und Kürzungen in der Gewerbesteuer oder bei der zeitlichen Verteilung von Investitionskosten über die Abschreibung. Wer 2025 größere Anschaffungen plant, sollte deshalb die Abschreibungsbedingungen (Nutzungsdauer, mögliche Sonderabschreibungen, Beginn der Abschreibung) frühzeitig mit dem Steuerberater oder anhand der eigenen Buchhaltungssystematik durchrechnen.

Für Kapitalgesellschaften bleibt die Körperschaftsteuer ein Kernfaktor der Gesamtbelastung, entscheidend ist jedoch die Kombination mit Gewerbesteuer und der Frage, wie Gewinne im Unternehmen verbleiben oder ausgeschüttet werden. Gestaltungen rund um Thesaurierung, Geschäftsführervergütung und Investitionsplanung können 2025 an Bedeutung gewinnen, weil sich jede Änderung in Bemessungsgrundlagen direkt auf Liquidität und Finanzierungsspielräume auswirkt.

Bei Kleinunternehmern, Freiberuflern und Start-ups stehen 2025 außerdem Vereinfachungen und Schwellenwerte im Fokus, etwa in der Umsatzsteuer (Kleinunternehmerregelung) sowie bei Nachweis- und Aufzeichnungspflichten. Wer nahe an Umsatzgrenzen liegt, sollte seine Rechnungsstellung und den Zeitpunkt von Leistungen aktiv steuern, um unerwartete Wechsel in Regelbesteuerung oder Voranmeldungspflichten zu vermeiden. Chancen ergeben sich durch klarere Regeln und potenziell höhere Vereinfachungsspielräume, Pflichten entstehen vor allem durch strengere Dokumentationsanforderungen und die Notwendigkeit, Buchhaltung, Kasse, Belege und Verträge sauber und prüfungssicher zu organisieren. Besonders für Start-ups gilt: Frühzeitig strukturierte Prozesse sind 2025 oft mehr wert als eine kurzfristige Steueroptimierung.

Weitere wichtige Steueränderungen 2025

Neben Einkommen-, Gewerbe- und Körperschaftsteuer können 2025 auch andere Steuerarten relevant werden. In der Umsatzsteuer stehen häufig Schwellenwerte und Detailregelungen im Vordergrund, etwa im Umfeld der Kleinunternehmerregelung, bei Rechnungsangaben, Leistungszeitpunkten und der korrekten Behandlung von Anzahlungen. Wer grenzüberschreitend liefert oder digitale Leistungen erbringt, sollte außerdem die umsatzsteuerlichen Nachweis- und Dokumentationsanforderungen prüfen, weil Fehler schnell zu Steuernachzahlungen und Zinsfolgen führen können. Auch bei der Erbschaft- und Schenkungsteuer lohnt sich ein Blick auf Bewertungsfragen, Verschonungsregeln für Betriebsvermögen und die praktische Umsetzung von Nachweis- und Behaltensfristen, vor allem wenn 2025 Vermögensübertragungen oder Umstrukturierungen geplant sind.

Ein weiterer Schwerpunkt ist die Digitalisierung der Steuerverwaltung. Neue oder ausgeweitete Pflichten betreffen vor allem standardisierte elektronische Daten, etwa E-Rechnung im B2B-Umfeld, elektronische Meldesysteme und zunehmend digitale Prüfpfade. Praktisch heißt das: Rechnungs- und Buchhaltungssoftware, Stammdaten (Kunden, Steuersätze, Leistungsarten) sowie GoBD-konforme Archivierung müssen sauber zusammenspielen. Gleichzeitig entstehen Erleichterungen, wenn Prozesse automatisiert werden, beispielsweise durch strukturierte Belegverarbeitung, digitale Schnittstellen zur Finanzverwaltung und weniger manuelle Korrekturen.

Daneben gibt es regelmäßig geplante, aber noch nicht verabschiedete Vorhaben, die 2025 oder später wirken können, etwa weitergehende Meldesysteme, Anpassungen bei Pauschalen, Grenzwerten oder Dokumentationspflichten. Für die Praxis ist entscheidend, solche Projekte zu beobachten und die eigene Systemlandschaft so flexibel zu halten, dass Änderungen an Rechnungsformaten, Datenfeldern oder Aufzeichnungspflichten kurzfristig umsetzbar sind.

Fazit: So bereiten Sie sich auf die Steuergesetze 2025 vor

Die Steuergesetze 2025 wirken in der Praxis vor allem über Details: geänderte Bemessungsgrundlagen, Schwellenwerte, Nachweispflichten und digitalere Abläufe. Für Unternehmen stehen typischerweise Gewerbesteuer, Körperschaftsteuer und Abschreibungsregeln im Fokus, ergänzt um umsatzsteuerliche Anforderungen bei Rechnungsstellung, Leistungszeitpunkt und Dokumentation. Für Selbstständige und kleinere Betriebe sind Vereinfachungsregeln und Grenzwerte besonders wichtig, weil sie direkt über den Aufwand in Buchhaltung, Voranmeldungen und Prüfungsrisiken entscheiden.

Handlungsempfehlung: Erstellen Sie früh eine kurze 2025-Checkliste mit (1) geplanten Investitionen und deren Abschreibung, (2) erwarteten Umsätzen im Verhältnis zu relevanten Grenzen, (3) typischen Fehlerquellen in der Umsatzsteuer (Rechnungsangaben, Reverse-Charge, Auslandssachverhalte) sowie (4) Stand der Digitalisierung (E-Rechnung, Archiv, Kasse, Schnittstellen). Eine Steuerberatung lohnt sich besonders, wenn Sie nahe an Schwellenwerten liegen, größere Anschaffungen oder Umstrukturierungen planen, grenzüberschreitend tätig sind oder wenn sich durch neue digitale Pflichten Ihre Prozesskette ändern muss. Achten Sie außerdem auf Fristen: laufende Voranmeldungen und Lohnsteuer, Jahresabschluss- und Erklärungstermine sowie betriebsinterne Fristen für Beleglauf, Rechnungsstellung und Abstimmungen.

Für den Ausblick gilt: Weitere Schritte in Richtung Echtzeitdaten, strukturierte Rechnungsdaten und digitale Prüfungen sind wahrscheinlich. Wer regelmäßig Updates von Finanzverwaltung, Berufsverbänden oder dem Steuerberater einplant und seine Systeme sauber dokumentiert, reduziert Risiken und kann neue Erleichterungen schneller nutzen.

Häufig gestellte Fragen

Wann gilt die Abgabefrist für die Steuererklärung 2025 für Privatpersonen und wer kann eine Verlängerung bekommen?

Für die Steuererklärung 2025 gilt in der Regel die Abgabefrist bis zum 31.07.2026. Wer einen Steuerberater beauftragt, hat üblicherweise eine Fristverlängerung bis zum 28.02.2027, jeweils nach § 149 AO. Prüfen Sie frühzeitig, ob Sie Unterlagen fehlen, damit die Frist eingehalten werden kann.

Ab wann mussten Betriebe E-Rechnungen empfangen können und was bedeutet das praktisch für die Buchhaltung?

Ab dem 01.01.2025 mussten viele Betriebe zumindest E-Rechnungen empfangen können. Praktisch heißt das, Schnittstellen und Archivsysteme sollten kompatibel sein, sonst steigen Aufwand und Prüfungsrisiken. Unternehmen sollten ihre Rechnungsprozesse und das Archiv prüfen und gegebenenfalls IT-Anpassungen planen.

Wie wirken sich die angepassten Beitragsbemessungsgrenzen 2025 auf Arbeitnehmer nahe an diesen Grenzen aus?

Beitragsbemessungsgrenzen werden jährlich festgelegt und beeinflussen Sozialabgaben und Netto. Wer nahe an den Grenzen verdient, sollte die Personalabrechnung ab Januar 2025 kontrollieren. Gegebenenfalls ändern sich Arbeitnehmeranteile und die Planung von Bruttoeinnahmen.

Welche konkreten Nachweise sind 2025 bei Familienleistungen oder Kinderfreibeträgen häufiger erforderlich?

2025 gibt es strengere Nachweisanforderungen bei Familienleistungen, etwa für Kinderfreibeträge und Kindergeld. Das können Geburtsurkunden, Meldebestätigungen oder Ausbildungsnachweise sein. Legen Sie entsprechende Dokumente bereit, um Verzögerungen bei der Auszahlung zu vermeiden.

Wann ist eine frühzeitige Steuerberatung für Selbstständige sinnvoll wegen der 2025er Regelungen?

Eine Steuerberatung ist besonders sinnvoll, wenn größere Anschaffungen, Investitionspläne oder Umstrukturierungen anstehen. Auch wer nahe an Schwellenwerten liegt oder grenzüberschreitend tätig ist, sollte früh beraten werden. So lassen sich Abschreibungswahl und Umsatzprognosen rechtzeitig auf die neuen Regeln abstimmen.

Welche Maßnahmen sollten Arbeitnehmer mit Gehaltserhöhung 2025 zuerst prüfen?

Arbeitnehmer mit Gehaltserhöhung sollten prüfen, ob die verschobenen Tarifgrenzen und der angepasste Grundfreibetrag die Steuerklasse oder Lohnsteuerabzugsmerkmale beeinflussen. Eine Kontrolle der Lohnabrechnung ab Januar 2025 ist ratsam. Bei Unsicherheit kann eine kurze Rücksprache mit dem Lohnbüro oder Steuerberater helfen.

Welche Punkte gehören auf eine kurze 2025-Checkliste für kleine Betriebe nach den neuen Regeln?

Eine kurze 2025-Checkliste sollte geplante Investitionen und Abschreibungen, erwartete Umsätze im Verhältnis zu relevanten Grenzen, typische Umsatzsteuerfehler und den Stand der Digitalisierung enthalten. Das reduziert Prüfungsrisiken und erleichtert die Umsetzung neuer E-Rechnungs- und Meldpflichten. Aktualisieren Sie die Liste regelmäßig.