Wenn unerwartet ein Inkassoschreiben im Briefkasten liegt, klärt die Coeo Inkasso GmbH als Inkassodienstleister im Auftrag eines Gläubigers, ob und wie eine offene Forderung beglichen werden soll. Die wichtigsten Punkte zu Coeo Inkasso GmbH, Inkasso Coeo, Ablauf, Kostenrahmen und Ihren Rechten im Inkassoverfahren finden Sie hier sachlich und praxisnah erklärt.

Wichtige Fakten auf einen Blick

- Die Coeo Inkasso GmbH arbeitet als Inkassodienstleister für Gläubiger und darf Forderungen nur auf Grundlage eines konkreten Auftrags oder Forderungsankaufs verfolgen.

- Wenn Sie die Forderung für falsch halten, können Sie schriftlich widersprechen und Belege anfordern; zahlen Sie nicht “vorsorglich” ohne vorherige Klärung.

- Bei einem gerichtlichen Mahnbescheid beträgt die Widerspruchsfrist in der Regel 2 Wochen ab Zustellung, sonst kann ein Vollstreckungstitel entstehen.

- Inkassokosten sind rechtlich begrenzt und müssen nachvollziehbar aufgeschlüsselt sein; Orientierung bieten die Regeln zu erstattungsfähigen Rechtsverfolgungskosten nach dem RVG.

- Ratenzahlung ist oft möglich, wenn Sie frühzeitig Kontakt aufnehmen, realistische Monatsbeträge nennen und die Vereinbarung schriftlich bestätigen lassen.

- Die regelmäßige Verjährungsfrist für viele Geldforderungen beträgt 3 Jahre, gerechnet ab dem Jahresende der Entstehung und Kenntnis, mit gesetzlich geregelten Ausnahmen.

- Transparente Kommunikation, rechtzeitiges Handeln und Kenntnis der eigenen Rechte sind entscheidend, um faire Lösungen im Inkassoverfahren zu erreichen.

Was ist die Coeo Inkasso GmbH und welche Rolle spielt sie im Forderungsmanagement?

Die Coeo Inkasso GmbH ist ein Inkassodienstleister, der für Unternehmen offene Rechnungen und Vertragsforderungen beitreibt oder verwaltet. Im Forderungsmanagement übernimmt ein Inkassounternehmen typischerweise Aufgaben, die nach einer erfolglosen Zahlungsaufforderung des Gläubigers anfallen, zum Beispiel die strukturierte Ansprache des Schuldners, die Prüfung von Einwänden und die Vereinbarung von Zahlungsplänen.

Das Geschäftsmodell ist in der Praxis zweigeteilt: Häufig handelt das Inkasso im Auftrag eines Gläubigers, teilweise werden Forderungen auch angekauft und dann im eigenen Namen geltend gemacht. Ob es sich um Inkasso im Auftrag oder einen Forderungsankauf handelt, erkennen Sie an der Formulierung im Schreiben und daran, wer als Gläubiger genannt wird. Ein sauberer Brief benennt mindestens den ursprünglichen Vertragspartner, den Forderungsgrund (zum Beispiel Rechnung oder Kündigungsforderung) und ein Aktenzeichen zur Zuordnung.

In Deutschland ist Inkasso eine erlaubnispflichtige Rechtsdienstleistung nach dem Rechtsdienstleistungsgesetz. Seriöse Anbieter sind im Rechtsdienstleistungsregister eingetragen; das Register wird von der Justiz bereitgestellt und kann online durchsucht werden. Den gesetzlichen Rahmen finden Sie beim Bundesministerium der Justiz zum Rechtsdienstleistungsgesetz und zur Registerpraxis im Rechtsdienstleistungsregister.

Abgrenzen lässt sich seriöses Inkasso vor allem über Transparenz und Nachvollziehbarkeit: Ein ordnungsgemäßes Schreiben droht nicht mit frei erfundenen “Sofortmaßnahmen”, sondern nennt konkrete Schritte, die rechtlich möglich sind, und macht Kostenpositionen prüfbar. Wenn Angaben fehlen, ist das ein Anlass zur Nachfrage, nicht automatisch ein Beweis für Unrecht.

Leistungsspektrum: Welche Services bietet Coeo Inkasso an?

Das typische Leistungsspektrum eines Inkassodienstleisters deckt mehrere Stufen ab. Erstens umfasst es das außergerichtliche Mahnwesen, also Zahlungserinnerungen, Mahnungen und die Kommunikation zu Einwänden. Zweitens können Dienstleistungen wie Adressrecherche und Bonitätsinformationen eingesetzt werden, um den Kontakt zu ermöglichen und Zahlungsoptionen realistisch einzuschätzen. Drittens kann bei ausbleibender Zahlung ein gerichtliches Vorgehen vorbereitet werden, etwa über das gerichtliche Mahnverfahren.

In vielen Branchen wird Inkasso eingesetzt, weil es hohe Fallzahlen mit standardisierten Abläufen verbindet. Typische Auftraggeber sind Energieversorger, Telekommunikationsunternehmen, Versandhändler und Finanzdienstleister. Der konkrete Forderungsgrund variiert entsprechend: häufig sind es unbezahlte Rechnungen, Rücklastschriften, offene Raten oder nach Vertragsbeendigung berechnete Restbeträge. Für Schuldner ist der Branchenbezug hilfreich, weil er den Ausgangspunkt für die Belegprüfung liefert, zum Beispiel Vertragsnummer, Rechnungsdatum oder Kündigungsbestätigung.

Zu “fairen Inkassolösungen” zählen praktische Instrumente, die eine Einigung ohne Gerichtsverfahren ermöglichen. Dazu gehören Ratenzahlungsvereinbarungen, Stundungen in begründeten Fällen und Vergleichsangebote, bei denen ein Teilbetrag zur endgültigen Erledigung akzeptiert wird. Solche Lösungen setzen üblicherweise voraus, dass die Hauptforderung dem Grunde nach geklärt ist und dass ein realistischer Zahlungsplan vorliegt, der monatlich eingehalten werden kann.

Der Begriff “Schuldnerberatung” wird im Inkassokontext unterschiedlich verwendet. Inkassodienstleister beraten vor allem zur Abwicklung der konkreten Forderung und zu Zahlungsoptionen, während unabhängige Schuldnerberatung eine umfassende Haushalts- und Schuldenanalyse erstellt. Wenn mehrere Gläubiger betroffen sind, ist eine anerkannte Beratungsstelle häufig der bessere nächste Schritt, weil dort Gesamtlösungen wie Schuldenbereinigungspläne vorbereitet werden können. Eine Orientierung zu anerkannten Angeboten bietet die Verbraucherzentrale unter Schulden und Insolvenz.

Der Inkassoprozess bei Coeo: So läuft das Verfahren ab

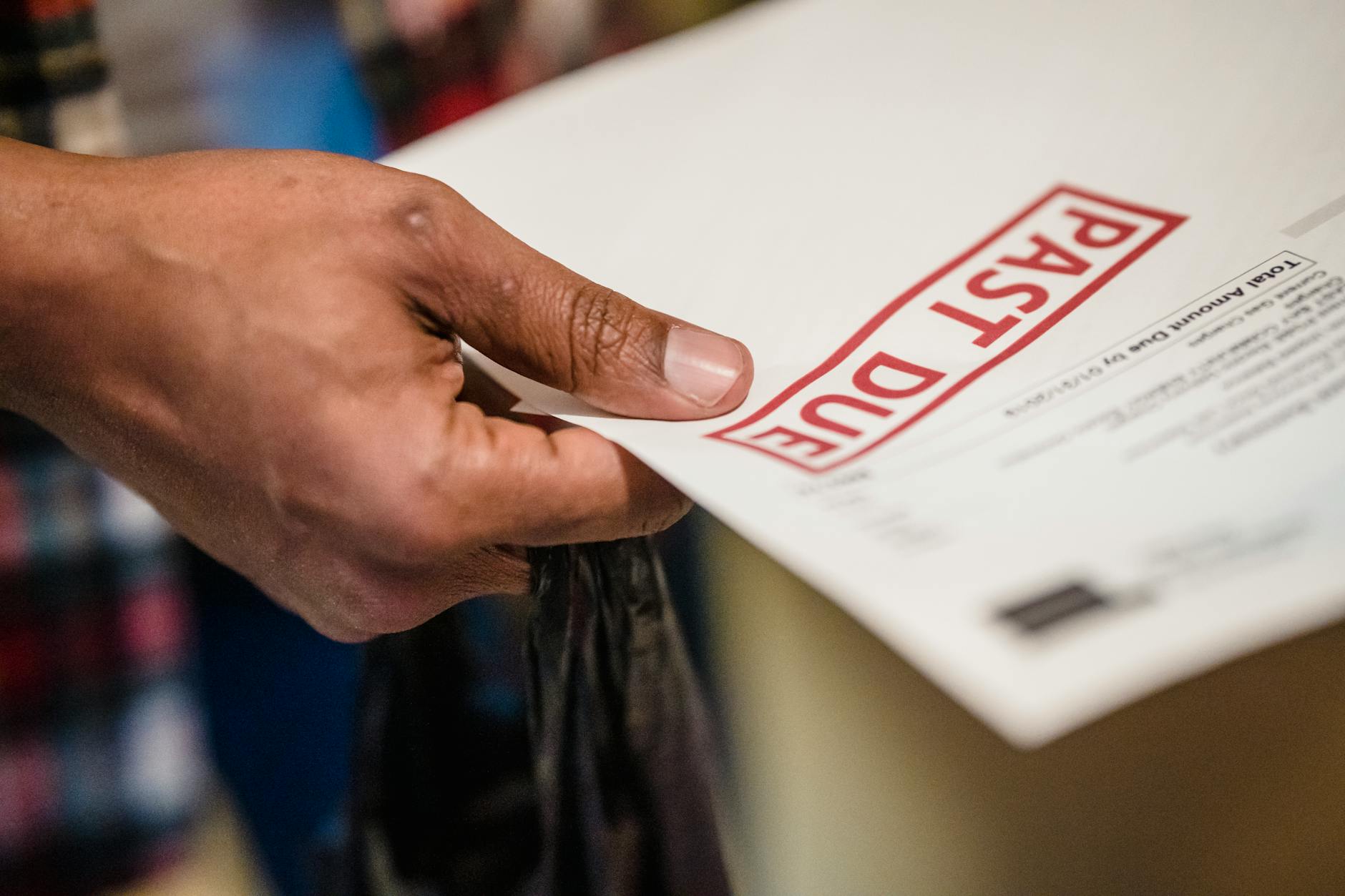

Ein typischer Ablauf beginnt mit einem Inkassoschreiben, nachdem der ursprüngliche Gläubiger zuvor selbst gemahnt hat oder eine Zahlung fällig blieb. Dieses erste Schreiben enthält idealerweise die Aufschlüsselung der Forderung: Hauptforderung, Zinsen, Mahnkosten und Inkassokosten. Für Sie ist der erste Prüfschritt immer gleich: Stimmen Vertragspartner, Leistungsdatum und Betrag mit Ihren Unterlagen überein, und gab es bereits Zahlungen oder Gutschriften?

Reagieren Sie zeitnah, weil sich so Missverständnisse schneller klären lassen. Zeitnah bedeutet in der Praxis: innerhalb weniger Tage eine kurze Rückmeldung, wenn Unterlagen fehlen oder wenn Sie eine Zahlungsoption benötigen. Inkassodienstleister setzen häufig eigene Zahlungsfristen; diese sind keine gesetzlichen Fristen, aber sie geben den Takt vor, wann weitere Schritte geprüft werden.

Bleibt eine Einigung aus, kann als nächster Schritt das gerichtliche Mahnverfahren eingeleitet werden. Dann erhalten Sie einen Mahnbescheid vom zuständigen Mahngericht, nicht vom Inkassobüro. Ab Zustellung läuft in der Regel eine Frist von 2 Wochen für den Widerspruch gegen den Mahnbescheid; die Frist ist im Bescheid genannt. Kommt danach ein Vollstreckungsbescheid, beträgt die Einspruchsfrist regelmäßig ebenfalls 2 Wochen ab Zustellung. Diese Fristen sind zentral, weil ein Vollstreckungsbescheid als Titel Grundlage für Zwangsvollstreckung sein kann. Grundlage und Ablauf beschreibt die Justiz im Portal zum gerichtlichen Mahnverfahren.

Zu den Kosten: Inkassokosten dürfen nicht beliebig angesetzt werden, sondern müssen sich am rechtlichen Rahmen orientieren. In der Praxis wird häufig darauf abgestellt, dass Inkassokosten als Verzugsschaden nur in einer Höhe ersatzfähig sind, die sich an vergleichbaren Rechtsanwaltsgebühren nach dem Rechtsanwaltsvergütungsgesetz orientiert. Eine verbrauchernahe Einordnung und Prüfhilfen finden Sie bei der Verbraucherzentrale unter Inkasso-Kosten: Wann muss ich zahlen? sowie im Gesetzestext zum RVG. Für Sie bedeutet das konkret: Verlangen Sie eine nachvollziehbare Kostenaufstellung und prüfen Sie, ob Positionen doppelt erscheinen, etwa “Mahnkosten” des Gläubigers plus “Mahnkosten” des Inkassos für denselben Schritt.

Ihre Rechte als Schuldner: Was Sie bei Coeo Inkasso wissen müssen

Auch wenn ein Inkassoschreiben Druck erzeugen kann, gelten im Inkassoverfahren klare rechtliche Leitplanken. Inkassodienstleister dürfen nur im Rahmen des Rechtsdienstleistungsgesetzes (RDG) tätig werden und müssen transparent über Gläubiger, Forderungsgrund, Hauptforderung sowie Nebenforderungen (Zinsen, Kosten) informieren. Für Verbraucher sind außerdem allgemeine Schutzvorschriften aus dem Bürgerlichen Gesetzbuch (BGB), dem Datenschutzrecht (DSGVO) und die Regeln zum gerichtlichen Mahnverfahren in der ZPO relevant.

Wichtig ist Ihr Widerspruchsrecht, wenn die Forderung fehlerhaft oder unbegründet ist, etwa falsche Beträge, unbekannter Vertrag, bereits gezahlt, Identitätsmissbrauch. Erheben Sie den Widerspruch schriftlich (Brief oder E-Mail), nennen Sie Aktenzeichen/Forderungsnummer und fordern Sie eine Begründung und Nachweise (Vertrag, Abtretungsnachweis, Forderungsaufstellung). Zahlen Sie in dieser Phase nicht “zur Sicherheit”, wenn Sie die Forderung bestreiten, sonst kann das als Anerkenntnis gewertet werden.

Achten Sie zudem auf Verjährung: Viele Forderungen verjähren regelmäßig nach 3 Jahren zum Jahresende (vgl. § 195 BGB), es gibt aber Ausnahmen und Hemmungen, etwa durch gerichtliche Schritte. Bei einem Mahnbescheid oder Vollstreckungsbescheid gelten kurze Fristen, die Sie zwingend einhalten müssen. Holen Sie professionelle Schuldnerberatung dazu, wenn mehrere Forderungen bestehen, Ihnen Unterlagen fehlen, Pfändung droht oder Sie die Kostenaufstellung nicht nachvollziehen können. Öffentliche Beratungsstellen helfen häufig kostenfrei oder kostengünstig.

Faire Lösungen: Ratenzahlung und Vergleichsoptionen bei Coeo

Wenn die Forderung berechtigt ist, muss die Regulierung nicht zwingend in einer Summe erfolgen. In der Praxis sind individuelle Ratenzahlungsvereinbarungen möglich, abhängig von Forderungshöhe, Ihrer Zahlungsfähigkeit und den Vorgaben des Gläubigers. Sinnvoll ist, eine Rate anzubieten, die Sie realistisch dauerhaft tragen können. Planen Sie dabei Puffer für Miete, Energie und laufende Kosten ein, damit keine neue Rückstände entstehen.

Neben Raten kommen Vergleichsangebote in Betracht: Dabei wird eine Forderung gegen eine einmalige Zahlung oder wenige höhere Raten teilweise erlassen. Ob Coeo oder der jeweilige Gläubiger einen Teilerlass akzeptiert, hängt typischerweise von Faktoren wie Alter der Forderung, Beitreibungsrisiko, Ihrer aktuellen finanziellen Situation und der Wahrscheinlichkeit weiterer Schritte ab. Kulanzlösungen sind eher möglich, wenn Sie nachvollziehbar darlegen, warum eine Vollzahlung nicht machbar ist, und gleichzeitig ein konkretes, sofort umsetzbares Angebot vorlegen.

Tipps für die Kommunikation: Bleiben Sie sachlich, dokumentieren Sie alles schriftlich und fordern Sie vor einer Einigung eine vollständige Forderungsaufstellung (Hauptforderung, Zinsen, Inkassokosten). Bitten Sie um schriftliche Bestätigung jeder Vereinbarung, inklusive Laufzeit, Ratenhöhe, Fälligkeiten und der Frage, ob und wie Zinsen während der Ratenzahlung weiterlaufen. Wenn Sie proaktiv handeln, erhöhen Sie die Chance auf eine faire Lösung, bevor weitere Kosten entstehen.

Coeo Inkasso kontaktieren: Kommunikationswege und wichtige Anlaufstellen

Coeo Inkasso können Sie in der Regel über mehrere Wege erreichen: Telefon (für kurze Rückfragen), E-Mail (für Nachweise und schriftliche Erklärungen), ein Online-Portal (falls in Ihrem Schreiben genannt, oft für Zahlungsoptionen und Dokumentenupload) sowie postalisch. Die postalische Adresse der Coeo Inkasso GmbH entnehmen Sie am sichersten Ihrem Inkassoschreiben und dem Impressum auf der offiziellen Website, da sich Standorte und Zuständigkeiten ändern können. Startpunkt ist die Kontaktseite von Coeo: coeo-inkasso.de.

Für die erste Kontaktaufnahme sollten Sie vorbereitet sein: Notieren Sie Aktenzeichen, Forderungsnummer, den Gläubiger und das Datum des Schreibens. Halten Sie Unterlagen bereit, etwa Rechnungen, Mahnungen, Zahlungsbelege, Kündigungen, E-Mail-Verkehr oder eine Betrugsanzeige bei Identitätsmissbrauch. Wenn Sie widersprechen, formulieren Sie klar, welcher Teil bestritten wird (z.B. gesamte Forderung, Zinsen, Inkassokosten) und warum.

Zu Reaktionszeiten: Schriftliche Anfragen werden häufig innerhalb weniger Werktage bis etwa 2 Wochen bearbeitet, je nachdem, ob Unterlagen beim Gläubiger eingeholt werden müssen. Best Practices sind: kurze, strukturierte Nachrichten, Anhänge als PDF, Betreff mit Aktenzeichen, Fristen aus gerichtlichen Schreiben strikt beachten und bei Telefonaten Datum, Uhrzeit und Gesprächspartner dokumentieren.

Häufige Fragen und Problemfälle im Umgang mit Coeo Inkasso

Was tun bei unberechtigten Forderungen? Widersprechen Sie schriftlich und nachweisbar (z.B. per E-Mail mit Lesebestätigung oder per Einschreiben) und verlangen Sie eine belegbare Forderungsaufstellung: Ursprungsgläubiger, Vertragsgrundlage, Hauptforderung, Zinsen, Mahn- und Inkassokosten sowie Zahlungsstand. Zahlen Sie nicht aus Angst, wenn Sie den Anspruch insgesamt bestreiten, aber ignorieren Sie das Schreiben auch nicht.

Falsche Beträge oder unklare Kosten? Bitten Sie um eine Aufschlüsselung und prüfen Sie, ob Teilzahlungen korrekt verrechnet wurden. Häufige Streitpunkte sind doppelt berechnete Positionen, unklare Zinsläufe oder nicht nachvollziehbare Zusatzkosten. Bestreiten Sie konkret die Posten, die Sie für falsch halten, und bestätigen Sie nur den unstreitigen Teil, sofern vorhanden.

Identitätsverwechslung oder Datenmissbrauch? Teilen Sie sofort mit, dass Sie die Forderung wegen Identitätsirrtum zurückweisen, und fügen Sie Nachweise bei (z.B. Meldebescheinigung, Ausweiskopie mit geschwärzten Stellen, Betrugsanzeige, abweichende Lieferadresse). Fordern Sie die Korrektur Ihrer Daten und eine schriftliche Bestätigung, dass keine weiteren Schritte gegen Sie erfolgen.

Drohungen, Mahnbescheid, Vollstreckungsankündigung: Inkassoschreiben dürfen deutlich formuliert sein, sollten aber nicht zu irreführenden Drohkulissen werden. Entscheidend ist, ob ein gerichtlicher Mahnbescheid vom Amtsgericht kommt. Dann müssen Sie fristgerecht reagieren, sonst droht ein Vollstreckungsbescheid. Spätestens bei Mahnbescheid, Klage oder unklarer Rechtslage ist rechtlicher Beistand sinnvoll, insbesondere wenn Sie die Forderung bestreiten oder komplexe Einwände (Verjährung, Vertragsschluss, Widerruf) prüfen lassen möchten.

Abgrenzung zu Betrug: Betrügerische Schreiben enthalten oft abweichende Kontodaten, Druck mit Sofortfristen, fehlende Aktenzeichen oder dubiose E-Mail-Adressen. Prüfen Sie die Seriosität, indem Sie Kontaktdaten ausschließlich über die offizielle Website verifizieren: coeo-inkasso.de. Überweisen Sie erst, wenn Absender, Forderungsgrund und Bankverbindung eindeutig zusammenpassen.

Fazit: Professionelles Forderungsmanagement mit fairen Perspektiven

Coeo Inkasso GmbH tritt als professioneller Inkassodienstleister auf, der im Auftrag von Unternehmen offene Forderungen bearbeitet und dabei typischerweise strukturierte Prozesse, schriftliche Nachweise und verschiedene Zahlungsoptionen anbietet. Für Betroffene ist wichtig: Ein Inkassoschreiben ist ernst zu nehmen, aber nicht jede Position ist automatisch richtig, und nicht jede Forderung ist automatisch berechtigt.

Für beide Seiten sind Transparenz, Kommunikation und rechtzeitiges Handeln entscheidend. Gläubiger profitieren von klaren Unterlagen und fairen, nachvollziehbaren Kostenstrukturen. Schuldner vermeiden zusätzliche Gebühren und Eskalationen, wenn sie schnell reagieren, Unterlagen sortieren, Fragen schriftlich stellen und bei Bedarf eine tragfähige Lösung (z.B. Ratenzahlung) verhandeln. Wer dagegen abwartet, erhöht das Risiko, dass aus einer offenen Rechnung ein gerichtliches Verfahren wird.

Handlungsempfehlung für Schuldner: Prüfen Sie Forderungsgrund und Beträge, widersprechen Sie Unklarem konkret, sichern Sie Belege und dokumentieren Sie jede Kommunikation. Wenn die Forderung berechtigt ist, vereinbaren Sie frühzeitig eine realistische Zahlungsregelung und lassen Sie sich alle Absprachen schriftlich bestätigen.

Bei anhaltenden finanziellen Schwierigkeiten können Schuldnerberatungsstellen und Verbraucherberatungen helfen, Budgets zu stabilisieren, Prioritäten zu setzen und rechtssichere Schritte zu planen, insbesondere wenn mehrere Gläubiger, Pfändungsrisiken oder drohende Zahlungsunfähigkeit im Raum stehen.

Häufig gestellte Fragen

Was bedeutet es konkret, wenn Coeo Inkasso GmbH im Auftrag eines Gläubigers handelt?

Wenn Coeo Inkasso GmbH im Auftrag tätig wird, bleibt der ursprüngliche Gläubiger genannt. Das Schreiben muss den Forderungsgrund, den ursprünglichen Vertragspartner und ein Aktenzeichen enthalten. Coeo fordert dann im Namen dieses Gläubigers Zahlung an und ist verpflichtet, Nachweise auf Anfrage vorzulegen.

Woran erkenne ich, ob Coeo eine Forderung angekauft hat?

Bei Forderungsankauf steht Coeo als Gläubiger im Schreiben und tritt mit eigenem Namen auf. Dann fordert Coeo die Forderung in eigenem wirtschaftlichem Interesse ein. Sie können schriftlich Belege zum Verkauf und zur Forderungshistorie anfordern, um die Rechtslage zu prüfen.

Welche Fristen gelten bei einem gerichtlichen Mahnbescheid durch Coeo?

Bei Zustellung eines gerichtlichen Mahnbescheids haben Sie in der Regel zwei Wochen Widerspruchsfrist ab Zustellung. Reagieren Sie innerhalb dieser Frist schriftlich, sonst kann ein Vollstreckungstitel entstehen. Bewahren Sie die Fristbelege und Versandnachweise sorgfältig auf.

Wie transparent müssen die Inkassokosten von Coeo sein?

Inkassokosten müssen nachvollziehbar aufgeschlüsselt sein und sich an den Regeln zu erstattungsfähigen Rechtsverfolgungskosten nach dem RVG orientieren. Unklare oder unverhältnismäßige Positionen können Sie schriftlich beanstanden. Coeo muss die Berechnung plausibel erläutern.

Wann ist eine Ratenzahlung bei Coeo Inkasso realistisch erreichbar?

Ratenzahlung ist häufig möglich, wenn Sie frühzeitig Kontakt aufnehmen und realistische Monatsbeträge nennen. Lassen Sie jede Vereinbarung schriftlich bestätigen und dokumentieren Sie Zahlungseingänge. Solche Lösungen zielen darauf ab, zusätzliche Gebühren und eine Eskalation zu vermeiden.

Wie lange kann ich mit einer Forderung von Coeo rechnen, bis sie verjährt?

Die regelmäßige Verjährungsfrist für viele Geldforderungen beträgt drei Jahre, gerechnet ab dem Jahresende, in dem die Forderung entstand und bekannt wurde. Es gibt gesetzlich geregelte Ausnahmen, etwa Unterbrechungen durch Mahnungen oder gerichtliche Schritte. Prüfen Sie Einzelfälle gegebenenfalls mit einer Beratung.

Welche Stellen helfen, wenn ich mit mehreren Forderungen von Coeo überfordert bin?

Bei finanziellen Problemen können Schuldnerberatungsstellen und Verbraucherberatungen unterstützen, Budgets zu ordnen und Prioritäten zu setzen. Diese Stellen helfen auch, rechtssichere Schritte zu planen und Verhandlungen mit Gläubigern wie Coeo vorzubereiten. Holen Sie frühzeitig Hilfe, um Pfändungsrisiken zu reduzieren.